個人投資家では届かなかった資産領域へ

株式市場に左右されにくい新たな運用資産

*目標分配金や最終利回りは

ドルベースとなります。

あくまでも目標であり、

達成される保証はありません。

「縮小する日本」で守るか。

「拡大する米国」で増やすか。

不動産投資の基本は、

人口増加地域への投資

日本は今、大きな転換期にあります。

人口減少、超高齢化進展――

これらの課題を前に、

未来の競争力を確保するには、

新しい視点と勇気ある一歩が必要です。

一方、

米国は右肩上がりの人口増加によって

慢性的な住宅不足が続き、

大きな需要が毎年生まれています。

そこには、

他にはない「成長のエネルギー」が満ちています。

すべての不動産ビジネスは土地から始まる。

その未来を導くのがWalton*です。

Walton Group*(Walton・グループ)は

USマイホーム・ファンドのプロジェクトマネジャー

なぜ米国の

住宅建設業者や開発業者が、

Waltonの宅地供給に魅力を感じるのか?

米国では、「建てれば売れる」と言われるほど住宅需要が強く、

住宅建設業者にとって最も重要なのは

長期的かつ安定的な「宅地の確保」 です。

しかし、宅地造成には数年かかり、

土地を大量に抱えれば資金が眠り、

計画の不確実性が増し、財務も重くなる。

この「ジレンマ」を解き、

必要な土地を、必要なときに、

必要なだけ供給する――

その役割を担っているのがWaltonです。

Waltonは、

全米で宅地供給のプラットフォームを構築することで、

米国住宅市場の成長を支えています。

深刻な供給不足が続く米国市場では資金の流動化や長期開発計画が重要であり、

Waltonの宅地供給のプラットフォームは、

住宅建設業者・宅地開発業者・機関投資家から高い注目を集めています。

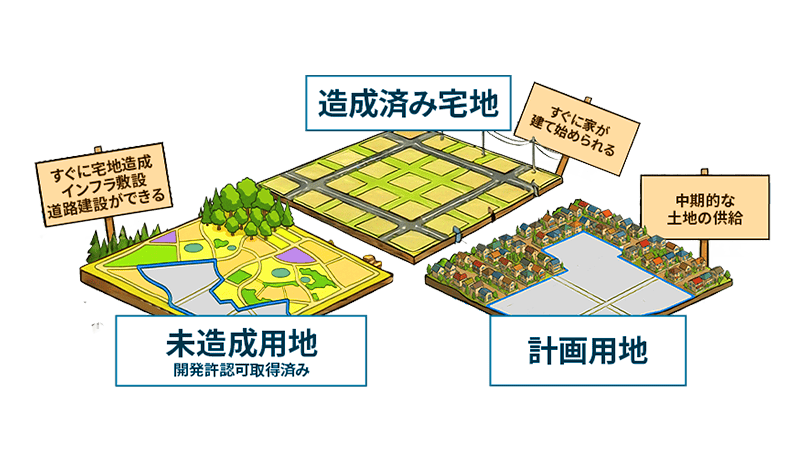

Waltonの宅地供給の役割

土地売主

Waltonが現金で一括購入

- 造成済み宅地:即座に建設可能な用地

- 未造成用地:即座に宅地造成が開始できる用地

- 計画用地:住宅メーカーが中期的を希望する用地

全米展開ランドプラットフォーム

現金で取得 & 段階的・後払い形式で供給

- 取得時に、供給先と契約を締結

- キャピタルゲインまたインカムゲイン形式で土地を供給

- 住宅販売に応じて、後払いを受ける

住宅メーカー / デベロッパー

着工に合わせて仕入れ

- 資本を寝かせず用地パイプライン確保

- 住宅販売に合わせた支払いで財務改善

- 全米の用地ニーズを一つのプラットフォームでカバー

住宅業者へ与える3つのメリット

供給不足の市場で、短〜中期の開発用地確保を望み、継続取引を前提にWaltonへ宅地のキープを依頼する。

土地を長期保有せずに済み、資金を建設や事業拡大に振り向けてシェア拡大を目指す。

事前に宅地を確保することで、安定した仕入れが可能となり、年度・地域ごとの販売計画を立てやすくなる。

米国開発用地に投資する

当ファンド4つの特徴

USマイホーム・ファンドが投資するのは、

複雑な金融商品ではなく米国の「実物不動産」です。

深刻な住宅不足エリアを厳選し、流動性の向上と価格変動リスクの低減を図ります。

実物資産で堅実に守り、街の発展をリターンに変える投資です。

Waltonの

実績と歩み

米国アリゾナ州に本社を構える、

Waltonは、40年以上に渡って土地開発と土地ファイナンスに特化し、時代に合わせて事業を進化させてきました。

管理資産

45.3億米ドル

大規模な宅地を保有・管理・売却し、全米レベルで大手住宅建設業者の着工計画を支える体制を整備。

管理地面積

約360km²

管理地は人口増加が見込まれる南部に注力し、建設業者の需要に応じた土地供給を行う。

大手建設業者との

提携

Waltonは、大手ビルダーの着工計画に基づく土地のみを扱い、全米で安定した供給を支える体制を築いています。

全米住宅販売件数ランキング上位20社のうち、トップ5を網羅する過半数の企業との取引実績があります。

2024年全米住宅販売件数

ランキング上位20社

D.R. Horton

90,777

合計販売件数

Lennar Corp.

73,087

合計販売件数

PulteGroup

28,603

合計販売件数

実績ランキング (4位〜20位)

|

4

NVR

上場企業

|

20,662

|

|

5

Meritage Homes

Corp.

上場企業

|

13,976

|

|

6

KB Home

上場企業

|

13,236

|

|

7

Taylor

Morrison

上場企業

|

11,495

|

|

8

Clayton Properties

Group |

9,957

|

|

9

Toll

Brothers

上場企業

|

9,597

|

|

10

Century

Communities

上場企業

|

9,568

|

米国市場の「4分の1」を占める

トップ2社と取引

米国の新築一戸建て住宅の取引のうち、25%が上位2社の住宅建設会社によって供給されています。

いずれもWaltonグループの主要取引先です。

全米トップ20社の

70%をカバー

全米トップビルダー20社のうち14社と継続的な取引関係を構築。

そのネットワークは年々広がっています。

全て現物資産

または有担保契約

ファンドの投資対象は、土地そのもの、

または土地を担保とした後払い契約のいずれかに限定。

インカムゲイン

- 返金不要の手付金により初期保全

- 土地を直接保有、または土地を担保とした売掛金を計上

- 売掛金は供給先の支払義務+土地担保により保全

- 未払い残高に対して所定プレミアム利息(金利収益)を受領

- 当該金利収益が定期分配の原資

キャピタルゲイン

- 住宅メーカーまたはデベロッパーに代わり戦略用地を取得

- 取得前に供給の主要条件を合意

- 引き渡しまで土地所有権を保有

- 引き渡し時に現金化、または手付金+担保付後払い義務へ転換

目標最終年利回り

10%以上*

需要に裏付けられた住宅用地に投資し、

株式や債券とは異なる収益特性を目指すオルタナティブ投資信託です。

インカムゲインとキャピタルゲインを組み合わせたハイブリッド型投資信託として、

年率5.5%*の定期分配と、中期的な売却益の獲得により、最終的に年率10%以上*の最終利回りを追求します。

定期分配(年率5.5%*)は、元本取り崩しではなく、住宅メーカーが後払い残高に対して支払う所定のプレミアム利息(金利収益)を原資とし、市場価格の変動とは異なる仕組みで生み出されます。

また、キャピタルゲイン案件では、将来の開発用地を先行保有し、供給時の売却益を通じて、定期分配とあわせたファンド全体で年率10%以上*の最終利回りを目指します。

*目標であり、将来の分配や利回りを保証するものではありません。(ドルベースの目標)

拡大を続ける

米国住宅市場

求める人に対して、

住まいが足りていない市場――。

それがアメリカの住宅事業を安定的に伸ばし続ける原動力です。

巨大市場 × 強い購買層 ×

深刻な供給不足。

米国住宅市場は、成長し続けるアメリカ経済を象徴する基礎需要を背景に持つ投資領域です。

世界最大のGDP国家

当ファンドは一世紀以上にわたり世界最大のGDP国家、

かつ法整備も整ったアメリカの成長著しい住宅用地に投資をします。

世界経済の26%を一国で生み出す

名目GDP4,750兆円

アメリカのGDPは、中国の1.5倍、日本の7倍、

数字が示す「別々の経済規模」。

米国住宅市場の

長期需要と安定性

アメリカでは、人口増と世帯形成に対して供給が追いつかず、

リーマンショックで一旦崩壊した米国住宅市場により起こった

深刻な供給不足がまだ解消していません。

構造的な需給ギャップが継続。

戸建住宅は約370万戸不足しており、供給制約が価格形成を下支えする環境が続いています。

構造的な住宅供給不足

戸建住宅の供給不足件数約370万戸

構造的な需給ギャップが継続。

戸建住宅は約370万戸不足しており、供給制約が価格形成を下支えする環境が続いています。

米国の住宅着工件数と総居住人口の推移

巨大な若者人口が支える

住宅市場

キャリア形成や結婚・出産といった人生の大きな節目にあわせて、住宅購入を望む若者世代は多く存在します。

アメリカでは「初めてのマイホーム」という夢を叶える平均年齢は36歳とされており、毎年400万人以上がこの年齢に達し、新たに戸建住宅の購入者となっています。

Z世代とミレニアル世代の人口

(2024年)

約1億4,000万人超

今後20年以上にわたり、若者世代の強固な住宅需要が、

郊外の新築戸建て市場をけん引する主な原動力になると予想されます。

世代別人口分布

米国住宅市場に魅力を感じている

日系住宅メーカー

複数の日系大手住宅建設業者も米国住宅市場に進出しています。

大和ハウス、積水ハウス、住友林業といった日本を代表する大手企業も現地で事業を拡大し、すでに数万戸規模の住宅供給を実現しています。

3社合算した全米の住宅販売件数

3万戸超

日本は人口減少で住宅市場の先行きが不透明な一方、人口増加が続く米国では住宅需要が拡大している。

積水ハウスなどの日本大手3社は、2024年度に米国で国内を上回る、3万戸以上を販売。

中古流通の活発さや量産体制を背景に、技術力を活かした成長を目指している。

日系大手住宅メーカー3社が合算した

戸建住宅販売件数

動画で見る

USマイホーム・ファンド

戦略的パートナー

皆様をサポートするWalton Global 株式会社を中心に、

土地投資・ファイナンス・供給を担う米国本社、ファンド管理を行う香港GRTキャピタル・マネジメントが連携。

透明性の高いパートナーシップのもと、責任を持ってファンドを運営いたします。

- 弊社

- プロジェクトマネジャー

- 運用会社

弊社

Walton Global株式会社

設立:2021年

従業員数:9人

(役員を含む)

プロジェクトマネジャー

Walton Global Holdings LLC

創業年:1979年

管理資産額:45.3億米ドル

(2025年2月時点)

運用会社

GRTキャピタル・マネジメント

創業年:2009年

ライセンス:HKSFC Type 4&9

Walton Global株式会社は、東京駅直結の丸の内ビルディングにオフィスを構え、

北米において47年以上の実績を有するアセットマネジャーをグループ会社(Walton

Global Holdings

LLC)としております。

日本国内においては、既存投資家の皆様に適切な売却機会と価値の実現をお届けすることを使命とし、長期的な信頼関係の構築に努めてまいりました。

また、金融商品仲介業者として、投資家一人ひとりの資産状況やリスク許容度を丁寧に踏まえ、

安心してご判断・お取引いただけるよう、誠実かつ適切な金融商品のご提案に取り組んでおります。

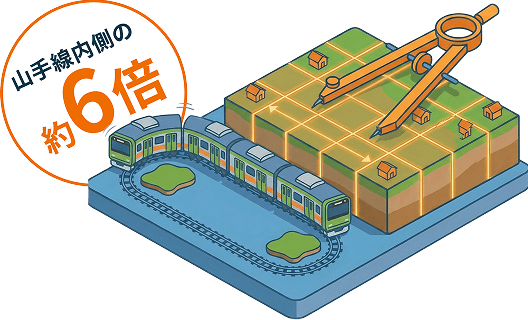

アリゾナ州に本社を構え、土地資産の管理、開発、ファイナンスに特化したアセットマネジャーです。

管理資産総額は約45.3億米ドルにのぼります。

アメリカの成長著しい各都市圏に8万9千エーカー強(山手線内の約6倍)もの資産を保有及び管理し、米国住宅建設業者トップ20社中14社と取引経験があります。

過去5年は、米国最大手住宅建設業者へのファイナンスにより、高金利収益を得られる事業を拡大して参りました。

その仕組みをもとに、現在世界各地域において、ファンドビジネスに注力し、幅広い投資機会を機関投資家並びに個人投資家へ提供しております。

本ファンドの運用を担うGRTキャピタル・マネジメントは、

これまで超富裕層や機関投資家といったプロフェッショナル投資家を中心に資産運用に携わってきた運用会社です。

ファンドマネージャーとして、米国不動産を主な投資対象とし、

土地担保付き融資など比較的保守的とされる手法を用いながら、リスク管理を重視した運用に取り組んでいます。

実物資産を組み合わせた分散の考え方を通じて、中長期的な資産形成の選択肢として検討される運用を目指しています。

-

大竹 友和

代表取締役

-

山田 和弘

バイス・プレジデント

-

直美 ギャロウェイ

アカウント・マネジャー

-

矢野 有希

コンプライアンス・オフィサー

大竹 友和

代表取締役|日本

Walton Global株式会社にて代表取締役兼上級副社長として日本事業を統括。

顧客対応全般、業績管理および戦略推進、機関投資家・個人投資家からの資金調達を主導。米国のプロジェクトマネジャーや運用会社と連携し、日本市場へ米国住宅開発用地への投資機会を提供している。

ニュージーランド・台湾・香港での居住経験を活かした語学力と文化的理解を強みとする。

山田 和弘

バイス・プレジデント|日本

Walton Global株式会社にて、Vice

Presidentを務めております。大手生命保険会社に8年半、その後FP会社を21年経営。

生保、損保、証券、不動産をワンストップで見直しのご提案。4000世帯以上の有料相談実績を強みとしています。

FP時代にWaltonと出会い、FP時代から通算するとWaltonの業務も17年目を迎えました。

私自身も日米の不動産投資の経験を生かした、アメリカ不動産投資と日本不動産投資の違いを分かり易く説明することを強みとしています。

直美 ギャロウェイ

アカウント・マネジャー|日本

Walton

Global株式会社にてアカウントマネジャーを務め、日本事業に従事しております。2025年10月に入社。

英国スコットランド出身で、オックスフォード大学にて日本語を専攻し、英語・日本語のバイリンガルです。

大学卒業後は日本に拠点を置き、県庁での勤務やコンサルティング業界での実務経験を積んで参りました。

これらの経験を通じて培った高いコミュニケーション能力と異文化理解を強みとし、国内外の関係者との円滑な関係構築に取り組んでおります。

矢野 有希

コンプライアンス・オフィサー|日本

Walton

Global株式会社にてコンプライアンス・オフィサーを務めております。

大手信託銀行、生命保険会社を経験し、金融商品のご提案、事務リスク管理、内部監査などを行っておりました。

各部門と連携しながら、誠実で透明性の高い企業運営を実現するための取り組みを継続的に進めております。

企業としての社会的責任を果たし、持続的な成長につながる健全な組織づくりに貢献してまいります。

-

ビル・ドハティ

最高経営責任者

-

ジェームス・ビューカナン

事業統括責任者

-

ブライアン・チャン

最高財務責任者

-

ジョーダン・マッケンジー

上席副社長

ビル・ドハティ

最高経営責任者|米国・グローバル

Walton GlobalのCEOとして、

20年以上にわたり企業戦略を率いてきました。

そのリーダーシップのもと、Waltonは米国、アジア、欧州へと事業を拡大し、北米有数の不動産投資・開発グループへと成長しました。

現在は、管理物件の土地利用計画・開発を統括するとともに、主要な金融機関および機関投資家との提携強化に取り組んでいます。

ジェームス・ビューカナン

事業統括責任者|東南アジア

ウォルトン・グループのアジア地域事業統括責任者としてシンガポールを拠点に、日韓・東南アジアの事業戦略・運営、顧客対応および地域ハブの業績管理を統括。

2008年の入社以来18年以上、東京・香港・シンガポールに勤務。

米国不動産対象のクロスボーダーローン組成・運用・資金調達に携わり、アジアから米国の土地取得・開発・不動産クレジット戦略への資金流入を担う投資ビークルの設計・組成を主導。税務効率と各国規制への適合を両立した構造設計や、複数法域に跨るガバナンス体制整備にも取り組んできました。

ブライアン・チャン

最高財務責任者|米国

Walton

Globalの最高財務責任者(CFO)として、米国における土地資産の日常的な財務運営、土地評価、対外報告を統括しています。

2021年の入社以前は、S&P500構成の上場不動産投資信託であるミッド・アメリカン・アパートメント・コミュニティーズにて、SEC向け外部報告業務に従事していました。

教育、セミトラック部品流通、航空機解体・流通、ビッグフォー会計事務所など、幅広い業界での経験を有する公認会計士(CPA)です。

ジョーダン・マッケンジー

上席副社長|米国

Walton

Globalにて財務・ポートフォリオ・マネジメント担当上級副社長を務めています。

新規土地取得および既存ポートフォリオに関する売却提案の審査を統括するとともに、新規事業の立ち上げにおいて経営陣を支援しています。

2016年の入社以前は、カナダ・アルバータ州カルガリーにて石油・ガス関連機器会社の会計担当として勤務。

CFA協会認定証券アナリスト(CFA)資格を保有しています。

-

ジェイミー・ラム

社長

-

パトリック・ルイ

最高投資責任者(CIO)

-

アンガス・ワン

投資商品部

アシスタントバイスプレジデント

ジェイミー・ラム

社長|香港

GRTキャピタル・マネジメントの社長を務めており、香港本社にてグローバル戦略と運営を統括しています。

不動産PE分野で15年以上の経験を有し、恒基兆業地産などで要職を歴任しました。

運用資産1億米ドル超を管理し、住宅・土地・ホテル開発に強みを持ちます。

CFA・CPA資格を保有し、香港SFCタイプ4・9の免許を取得しています。

パトリック・ルイ

最高投資責任者(CIO)|香港

GRTキャピタル・マネジメントの最高投資責任者(CIO)として、ファミリーオフィス向けのプライベートクレジットおよびプライベートエクイティ投資を統括しています。

招商局資本では執行董事としてインフラや不動産投資を担当し、約8.7億米ドルの案件を成約しました。

保利グループでは副投資責任者として海外投資を管理しました。

CFA、CPA、CAIA、MRICS、CESGA資格を保有しています。

アンガス・ワン

投資商品部 アシスタントバイスプレジデント|香港

海外不動産投資において豊富な経験を有し、資本市場業務、機関投資家向けビジネス機会の開拓、商品立ち上げ支援を通じて、事業戦略および規制要件との整合性確保に携わってきました。

現在、香港SFCのタイプ4(証券助言)およびタイプ9(資産運用)の免許を有した投資運用会社の責任者をしています。

香港バプテスト大学でコーポレート・ガバナンスおよびコンプライアンスの理学修士号を取得し、香港公認ガバナンス協会の準会員です。

事例紹介

USマイホーム・ファンドが扱うのは、架空のものではなく、

地図に残る「現物資産」です。

Waltonが実際に手がけた開発プロジェクトをご紹介。

1月

モレノ・バレーMoreno Valley

インランド・エンパイア

3月

アゲイト・ワボンネットAgate Warbonnet

12月

ベラノVerano

運用スケジュール

アイコンをタップで詳細を切り替え

目標利回り

年率10%以上

申込期間

期間: 1-2年目

証券口座の開設後、月1回買付可能な投資信託です。

期間は18〜24ヶ月。初回は300万円からですが、以降は少額での追加投資も可能なため、余剰資金に合わせて上乗せいただけます。

インカムゲイン

期間: 1-6年目(最大7年)

運用は買付後すぐに開始され、年2回(6・12月)に年率5.5%*の分配を予定しています。

分配金は土地売却益ではなく、米国大手住宅建設業者からの金利収益を原資としています。

キャピタルゲイン

期間: 4-6年目(最大7年)

住宅メーカーによる中期開発用地は、4年目以降に着工準備が整い、順次売却開始予定です。

土地利用・開発計画の最適化により、米国インフレを背景とした地価上昇に加え、さらなるリターンの獲得を目指します。

申込期間

証券口座の開設後、月1回買付可能な投資信託です。

期間は18〜24ヶ月。初回は300万円からですが、以降は少額での追加投資も可能なため、余剰資金に合わせて上乗せいただけます。

インカムゲイン

延長可能性あり

運用は買付後すぐに開始され、年2回(6・12月)に年率5.5%*の分配を予定しています。

分配金は土地売却益ではなく、米国大手住宅建設業者からの金利収益を原資としています。

キャピタルゲイン

延長可能性あり

住宅メーカーによる中期開発用地は、

4年目以降に着工準備が整い、順次売却開始予定です。

土地利用・開発計画の最適化により、米国インフレを背景とした地価上昇に加えさらなるリターンの獲得を目指します。

保全性

*運用開始後3年間は解約制限期間です。以降、4月および10月に3か月前の解約請求により運用資産の3%を上限に解約を受付けます。詳細は目論見書をご確認ください。

**米ドルベースでの目標。あくまでも目標であり、達成される保証はありません。

ファンド概要

概要

| ファンド籍/形態 | ケイマン籍/オープン・エンド契約型外国投資信託 | |

| 投資対象 | 米国宅地開発用不動産の取得および保有を目的とする特別目的ビークルへの融資及び出資 | |

| 運用期間 | 6年(運用会社の判断で1年間の延長) | |

| 運用通貨 | 米ドル | |

| 決算 | 12月末 | |

| 純資産の計算 | 3月、6月、9月および12月の最終暦日 | |

| 買付 | 申込日 |

各月の最初のファンド営業日。 ファンド申込日とは香港および日本において、銀行が通常業務のための営業が認められている日です。 |

| 申込締切日 | ファンド申込日の6営業日前。 販売取扱会社はこれと異なる締切日を定めることがあります。 具体的な締切日については、販売取扱会社にお問合せ下さい。 また、運用会社の判断により月次申込を行わないことがあります。 |

|

| 申込期間 |

運用開始から18ヶ月。 運用会社の判断で6カ月の延長があります。 詳しくは、販売取扱会社へお問合せください。 |

|

| 最低買付額 |

300万円。 販売取扱会社により最低買付額が異なりますので、販売取扱会社にお問合せください。 |

|

| 買付手数料 | 上限4.4%(税抜き4.0%)。販売取扱会社により異なりますので、販売取扱会社にお問合せください。 | |

| 解約 | 解約制限期間 |

運用開始後、3年間は解約制限期間(ロックアップ期間)です。 ファンドは、投資対象ファンドを通じて、米国の住宅開発用不動産の取得および保有を目的とする特別目的ビークルに対して融資または出資を行い、特別目的ビークルは取得した不動産を一定の条件を充足後に米国大手住宅建設業者等に売却する予定です。 ファンドの運用期間終了前に受益証券の解約が多くありますと、解約代金を確保する為、不動産を想定した価格で売却できず、ファンドの運用収益が下落する要因となるため、管理会社は換金(買戻)制限を設けることが全ての受益者の利益に寄与するものと考えています。 |

| 解約受付 |

解約制限期間終了後より、4月および10月の半年毎に3か月前の解約請求により運用資産の3%を上限に解約を受付けます。 投資環境の大幅な変化や現金残高などの要因により解約をお受付けできない事がございます。 |

|

| 信託財産留保額 | 解約時に、原則として、解約代金の1%相当額の換金(買戻)手数料の支払いが必要です | |

| 収益分配 |

年2回の分配を予定しています。 投資家へは、日本円でのお支払いです。 |

|

| 一部償還 |

ファンドは、米国の住宅開発用不動産の売却に伴い融資元本や出資元本を回収した時に投資家へ一部償還することがあります。 投資家へは、日本円でのお支払いです。 |

|

| 繰上償還 | ファンドの投資目的が達成されたと判断した場合、その他受託会社が管理会社との協議の上早期終了を行うことを決定した場合は、ファンドを早期に終了させることができます。 | |

| 課税関係 |

分配時は配当所得として、換金(買戻)および譲渡時は譲渡所得として、所得税および住民税である20.315%が対象となります。 償還についても譲渡とみなされ、譲渡損益と同じ扱いとなります。 詳しくは、税務の専門家へご相談ください。 |

|

費用

投資家が直接的に負担する費用

| 購入(申込)手数料 |

上限4.0%(税込み4.4%)。販売取扱会社により異なります。 |

| 信託財産留保額 |

解約時に原則、解約代金の1%相当額の換金(買戻)手数料の支払いが必要です。 |

| 運用管理費用 |

純資産価額に対して年率2.04%を乗じた額およびその他の費用・手数料がファンド資産より控除されます。 |

ファンドのその他の費用の手数料

| その他の費用 |

受益者は、ファンドが負担する費用としての売買委託手数料等のその他の費用・手数料(ファンドの設立費用約30万米ドルを含む)を負担しますが、さらにファンドはターゲット・ファンドを含む投資先ファンドの投資者として、各投資先ファンドの費用の按分比例割合を間接的に負担します。 |

よくあるご質問

-

販売取扱会社は?

-

2026年1月時点で、Teneo Partners株式会社と松阪証券株式会社が取り扱っております。

また両社から販売の委託を受けている金融商品仲介業者であるWalton Global株式会社並びにクレア・ライフ・パートナーズ株式会社も取り扱っております。 -

当投資信託の特長はなんですか?

-

オルタナティブな投資信託である点です。

投資先は、創業47年以上のプロジェクトマネジャー(Walton)が手がける大規模な米国住宅用地に対する投資です。

いわゆる株式や債券に投資を行う多くの投資信託とは相関性が低く、ポートフォリオの分散化にもつながります。

最低投資額が数百万ドルにも及ぶWaltonの投資は、今までは機関投資家しかアクセスすることができませんでした。

USマイホームファンドは、公募投資信託の届出を行ったことで、個人でもアクセスができるようになった画期的な投資信託です。 -

当投資信託の主なリスクはなんですか?

-

主なリスクの一つは、投資対象の特性により換金性(流動性)が低くなる可能性があることです。

本投資信託の資金は、成長が見込まれる米国の住宅用地等への投資に充てられる予定であり、現物資産を扱う性質上、運用開始後3年間は解約制限期間(ロックアップ期間)が設けられています。

また、投資対象は実物資産に関わるため、金融資産とは異なる価格変動要因を持ち、状況によっては投資元本を下回る可能性もあります。

リスクの内容や留意点の詳細は、交付目論見書をご確認ください。 -

予想されるリターンはどのくらいですか?

-

目標利回りは年10%(ドルベース)です。

ファンド期間中、年2回(6月と12月)の分配金年5.5%(ドルベース)を目標としています。

分配金は米国大手住宅建設業者へのファイナンスによるプレミアム収益が原資となっている関係上、土地を保有したまま定期的な分配金を支払うことができる予定となっています。

償還時には物件売却に伴うキャピタルゲインの発生による、純資産価格の上昇を目指します。

償還に伴う最終予想利回りは年10%以上(ドルベース)を狙った投資信託となります。

なお、リターンはあくまでもシュミレーションによる数値であり、達成される保証はありません。

定期分配金は年率5.5%(ドルベース)を目標としています。ファンド期間中、年2回(6月と12月)の支払いを予定しています。 -

買付手数料はありますか?

-

目論見書には上限4.0%(税込み4.4%)。

販売取扱会社により異なります。

松阪証券は、2025年12月時点 において、上限3.5%(税抜き)と設定しています。

買付後の費用といたしまして、運用管理費用(信託報酬)が純資産価額に対して年率2.04%発生します。

詳細は、交付目論見書をご確認ください。 -

NISA枠で購入することは可能ですか?

-

USマイホーム・ファンドは、NISAには対応しておりません。

-

少額からでも投資できますか?

-

最低投資額は300万円となります。

それ以降の追加投資に関しては、少額から承れますが、詳細は販売取扱会社にお問い合わせください。 -

米国の不動産に投資しますが、円で投資することができますか?

-

はい、国内の販売取扱会社を通じて円で買付は可能です。

但し、米ドルに転換され米ドルで投資(運用)されます。米ドルでの買付も可能です。 -

為替リスクはありますか?為替ヘッジはされていますか?

-

当投資信託は、すべて米ドル運用です。

為替ヘッジされていないため、為替リスクは存在します。

ドルベースで最終目標リターン年率10%以上を追求しています。

為替の変動によって、円ベースの最終リターンは増減いたします。 -

運用期間に関して、なぜ1年延長の可能性があるのですか?

-

投資先資産の価値最大化および、より有利な売却・回収条件を確保するためです。

無理な早期売却を避け、安定的な回収を目的としています。 -

1年間の延長によって投資家にとってのメリットは?

-

分配回数が1回増え、キャピタルゲイン機会が拡大する点です。

中長期で安定収益を狙う投資家に適しています。 -

運用期間が延びると利回りは下がりますか?

-

いいえ。

分配・償還設計を調整することで、税引前年利回り約10%を維持する想定です。

リスク・留意点

当ファンドへの投資には、以下のようなリスクが存在します。

ご投資にあたっては、必ず交付目論見書をよくお読みいただき、これらのリスクを十分にご理解の上、ご自身の判断と責任において行われるようお願いいたします。

ファンドの主なリスク要因

-

投資家の皆さまへ

-

ファンドは、投資対象ファンドを通じて、米国の住宅開発用不動産の取得および保有を目的とする特別目的ビークルに対して融資または出資を行い、特別目的ビークルは取得した不動産を一定の条件を充足後に米国大手住宅建設業者等に売却する予定です。

ファンドの期間終了前に受益証券の解約が多くありますと、解約代金を確保する為、不動産を想定した価格で売却できず、ファンドの運用収益が下落する要因となるため、管理会社は解約制限期間や解約上限枠を設定しています。

ファンドの運用内容を十分ご理解いただき、ご投資はファンドの期間満了時まで投資可能なご資金でお願い致します。

ファンドは、日本証券業協会のガイドラインに基づく「特化型運用ファンド」です。

特化型運用ファンドとは、投資対象に支配的な銘柄が存在する、または存在することとなる可能性が高い投資信託をいいます。

支配的な銘柄とは、一発行体が発行する証券がファンドの投資資産の10%を超える場合に、当該銘柄は支配的とみなされます。

ファンドは、ターゲット・ファンドを通じて間接的に、投資目的で設立された特別目的ビークルに投資することを意図しているため、ファンドにおいて支配的銘柄が存在する、または存在することになる可能性があります。

その結果、当該特別目的ビークルの債務不履行、経営・財務の悪化が生じた場合には、ファンドに大きな損失が発生することがあります。

-

主なリスク要因

-

- ファンドの受益証券1口当たり純資産価格は、ファンドに組み入れられた有価証券等の値動きにより変動します。

- さらに受益証券は、1口当たり純資産価格が米ドル建で算出されるため、円貨でお受取りの場合には、為替相場の影響も受け、米ドル建では投資元本を割り込んでいない場合でも、円換算ベースでは損失を被ることがあります。

- したがって、投資家の皆様の投資元本は保証されているものではなく、1口当たり純資産価格の下落により損失を被り、投資元本を割り込むことがあります。

- ファンドの運用による損益および為替相場の変動による損益はすべて投資者の皆様に帰属します。

- 投資信託は預貯金と異なり元本が棄損することがあります。

不動産投資に関するリスク

-

環境汚染リスク

-

土地に有害物質が発見された場合、除去や処理費用を負担しなければならなくなる可能性があります。環境法により、用途制限や評価義務が課されることがあります。

-

一般的な不動産リスク

-

経済状況、地域条件、需給バランス、自然災害、金利・税制変動などの影響を受けやすく、これらの要因が複合的に作用すると、ファンドの収益に悪影響を及ぼす可能性があります。

-

売却困難リスク

-

市場環境や買い手の動向により、希望価格で売却できない可能性があります。

修繕・改良が必要な場合、資金確保が困難になることもあります。

-

土地・新規開発物件への投資リスク

-

許認可取得の難しさ、建設遅延、費用増加、資金調達困難などのリスクがあります。

開発後に買い手が見つからない可能性もあります。

-

評価の不確実性

-

不動産の評価は主観的であり、売却価格と乖離する可能性があります。

投資先ファンドへの投資に関するリスク

-

流動性の低い投資対象に関するリスク

-

ファンドには、譲渡制限がある投資や売却予定の資産など、流動性の低い投資対象が含まれる場合があります。

これらの資産は公開市場で取引されていないことが多く、売却には時間がかかるほか、希望する価格での売却が困難、または不可能な場合があります。

売却できたとしても、大幅な割引価格でしか成立しない可能性があり、決済や事務処理に遅延や不確実性が生じることもあります。

また、これらの資産の市場価格は変動が激しく、正確な評価が難しいため、評価額が実際の公正価値を反映していない可能性があります。その結果、ファンドは市場の変動に迅速に対応できず、資産の現金化時に不利な価格変動による損失を被るリスクがあります。

-

投資先ファンドの集中に関するリスク

-

ファンドは、特定または少数の投資先ファンドに集中投資する可能性があります。

この結果、ファンド全体のパフォーマンスがそれらの投資先ファンドの成績に大きく左右されることになり、損失リスクが高まる可能性があります。

-

報酬・費用が多段階で課されるリスク

-

ファンドが投資先ファンドを通じて間接的に投資する場合、直接投資よりも報酬・費用負担が増加する可能性があります。

ファンドは、自身の費用に加え、投資先ファンドやさらにその先の投資ビークルにかかる報酬・費用も間接的に負担することになります。

その結果、運営費用の純資産価額に対する比率が高くなり、ファンドのパフォーマンスに影響を及ぼす可能性があります。投資先ファンドごとに、運用報酬・成功報酬・申込手数料などの費用体系が異なります。

-

投資先ファンドの流動性に関するリスク

-

管理会社は、合理的な期間内に買戻しが可能な投資先ファンドを選定するよう努めますが、投資対象の流動性によっては、買戻しが即時に対応できない可能性があります。

その結果、買戻しの延期や一時停止が発生し、ファンドの流動性が不足する恐れがあります。

投資対象ファンドの流動性の欠如により、投資先ファンドの純資産価額の算出が困難となり、ファンド全体の評価にも支障や遅延が生じる可能性があります。

その他一般的リスク

-

一般的な経済・市場条件

-

ファンドは、金利、信用の利用可能性、インフレ率、経済の不確実性、法改正、貿易障壁、為替管理規制、国内外の政治情勢など、一般的な経済および市場の条件の影響を受けます。

これらの要因は、証券価格の水準・ボラティリティ、およびファンドの投資の流動性に影響を及ぼす可能性があります。ボラティリティや流動性の欠如は、ファンドの収益性を損ない、損失が発生する可能性があります。

-

市場の流動性

-

ファンドが投資する金融商品の市場における流動性が低下した場合、ポジションの調整が困難となり、ファンドに悪影響を及ぼす可能性があります。

ファンドのポジションの規模によっては、当該金融商品の市場流動性の低下の影響がさらに拡大する可能性があります。

さらに、市場全体のレバレッジの変化、貸し手による与信停止の決定やその他カウンターパーティーによるレバレッジの利用可能水準の引き下げの結果としてのデレバレッジ(レバレッジの縮小)、または他の市場参加者による同じポジションまたは類似のポジションの解消もファンドに悪影響を与える可能性があります。

-

投資全般に関するリスク

-

ファンドが行うすべての投資には元本を失うリスクが付随します。

ファンドに関して取得および取引される有価証券、ならびに利益の増加を狙って用いられる投資手法および戦略の性質によってはこのリスクが増大する可能性があります。

様々な政府機関による措置を含む多くの予測不可能な出来事、ならびに国内外の政治的事由により、急激な市場変動が発生することがあります。

金利、インフレ率、業界の状況、競争、技術の進展、政治上の出来事や動向、税制の変更、為替レート、規制方針、雇用状況、消費者需要およびその他多くの要因を含むマクロ経済環境の変化が、ファンドの投資パフォーマンスに重大な悪影響を及ぼす可能性があります。

管理会社は、これらの条件のいずれもコントロールすることは不可能であり、ファンドが損失を被らないという保証はありません。

-

その他のご留意事項

-

この商品はクーリング・オフの対象にはなりません。

この外国投資信託の取引に関しては、金融商品取引法第37条の6(書面による解除)に基づくクーリング・オフ制度の適用はございません。

受益証券への投資に伴うリスク要因は、上記に掲げられたリスク要因に限られません。

詳細は、請求目論見書をご確認ください。

利益相反の可能性に関する事項

-

販売取扱会社とお客様との利益相反のおそれ

-

当ファンドのお取引に関し、以下の事項があることにより、販売取扱会社(Teneo Partners株式会社および松阪証券株式会社)とお客様との利益が相反するおそれがあります。

- 販売取扱会社は、当ファンドの受益証券を販売することにより、

目論見書に記載の販売取扱会社が配分を受ける信託報酬(販売報酬)を受領いたします。

- 販売取扱会社は、当ファンドの受益証券を販売することにより、

-

金融商品仲介業者とお客様との利益相反するおそれ

-

ファンドのお取引に関し、以下の事項があることにより、金融商品仲介業者とお客様との利益が相反するおそれがあります。

- 当ファンドの受益証券が金融商品仲介業者を通じた金融商品仲介により販売された場合、金融商品仲介業者は、当ファンドの受益証券の仲介業務の対価として、販売取扱会社が配分を受けた信託報酬(販売報酬)の中から、販売残高の0.5%を受領します。

- 一部の金融商品仲介業者の親会社は、当ファンドの受益証券の発行者であるGRTキャピタル・マネジメント・リミテッドと資本関係があります。

当該金融商品仲介業者 が金融商品仲介により当ファンドの受益証券を販売した場合、当該金融商品仲介業者と間接的に資本関係があるGRTキャピタル・マネジメント・リミテッドの収益となることにより当該金融商品仲介業者のグループ全体の利益となります。

販売取扱会社

Teneo Partners株式会社

金融商品取引業者 第1種および第2種

関東財務局長(金商)第2315号

加入協会 日本証券業協会

『外国籍ファンドに特化した証券会社』として、機関投資家、個人投資家、年金基金、金融商品取引業者や金融商品仲介業者などへ、海外のヘッジファンド、不動産ファンド、プライベートデットファンド、プライベートエクイティファンドなど多様な運用商品を提供しています。

松阪証券株式会社

金融商品取引業者 第1種

東海財務局長(金商)第19号 加入協会

日本証券業協会

松阪証券は1944年設立の老舗証券会社です。

長年にわたり培ってきた経験と信頼を基に、全国の投資家一人ひとりに寄り添った丁寧なサポートと、的確な資産運用の提案を行っています。

オンラインと対面両方での相談に対応しています。

販売取扱会社から委託を受けている

金融商品仲介業者

Walton Global株式会社

関東財務局長(金仲)第1079号

Walton Global株式会社は、東京駅直結の丸の内ビルディングにオフィスを構え、北米において47年以上の実績を有するアセットマネジャーを親会社としております。日本国内においては、既存投資家の皆様に適切な売却機会と価値の実現をお届けすることを使命とし、長期的な信頼関係の構築に努めてまいりました。

また、証券仲介業者として、投資家一人ひとりの資産状況やリスク許容度を丁寧に踏まえ、安心してご判断・お取引いただけるよう、誠実かつ適切な金融商品のご提案に取り組んでおります。

USマイホーム・ファンドを始める

ウェブサイトだけではお伝えしきれない情報が、まだまだ数多くございます。

より深くご理解いただける機会をご用意いたしましたので、ぜひご覧くださいませ。